Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải) Ngày soạn:…/…/… Ngày dạy:…/…/… BÀI 6: THUẾ I. MỤC TIÊU 1. Về kiến thức Sau bài học này, HS sẽ:

- Giải thích được vì sao Nhà nước phải thu thuế.

- Gọi tên được một số loại thuế phổ biến.

- Nêu được quy định cơ bản của pháp luật về quyền và nghĩa vụ công dân trong

việc thực hiện pháp luật thuế.

- Ủng hộ những hành vi chấp hành và phê phán những hành vi vi phạm pháp luật về thuế. 2. Năng lực - Năng lực chung: Giao tiếp và hợp tác:

+ Biết tham gia các hình thức làm việc nhóm để làm rõ khái niệm, vai trò của thuế;

một số loại thuế phổ biến; quyền và nghĩa vụ công dân trong thực hiện pháp luật thuế.

+ Biết sử dụng ngôn ngữ để trình bày thông tin, ý tưởng và thảo luận, lập luận về khái

niệm, vai trò của thuế; một số loại thuế phổ biến; quyền và nghĩa vụ công dân trong

thực hiện pháp luật thuế. - Năng lực riêng:

+ Điều chỉnh hành vi: Đồng tình, ủng hộ những hành vi chấp hành, phê phán những

thái độ, hành vi vi phạm pháp luật về thuế.

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

- Tìm hiểu và tham gia hoạt động kinh tế – xã hội:

+ Tìm hiểu và nêu được những quy định cơ bản của pháp luật về quyền và nghĩa vụ

công dân trong việc thực hiện pháp luật về thuế.

+ Phân tích, đánh giá, xử lí được các hiện tượng, vấn đề, tình huống thực hiện pháp

luật thuế trong cuộc sống.

+ Lựa chọn, đề xuất được cách giải quyết các trường hợp vi phạm pháp luật thuế phù

hợp với lứa tuổi ở gia đình và trong cộng đồng. 3. Phẩm chất Trách nhiệm:

+ Tích cực tham gia các hoạt động tuyên truyền pháp luật về thuế.

+ Vận động mọi người có trách nhiệm trong việc thực hiện pháp luật thuế; tôn trọng

và thực hiện đúng pháp luật thuế trong cuộc sống.

II. THIẾT BỊ DẠY HỌC VÀ HỌC LIỆU 1. Đối với giáo viên - SGK, SGV, Giáo án.

- Hình ảnh, video clip có liên quan đến bài học.

- Máy tính, máy chiếu (nếu có). 2. Đối với học sinh - SGK.

- Tranh ảnh, tư liệu sưu tầm liên quan đến bài học và dụng cụ học tập (nếu cần) theo yêu cầu của GV.

III. TIẾN TRÌNH DẠY HỌC

A. HOẠT ĐỘNG KHỞI ĐỘNG

a. Mục tiêu: Tạo hứng thú cho HS, từng bước bước vào bài học. HS bước đầu nhận

biết về thuế và một số loại thuế phổ biến.

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

b. Nội dung: GV trình bày vấn đề, HS trả lời câu hỏi.

c. Sản phẩm học tập: Câu trả lời của HS. d. Tổ chức thực hiện:

Bước 1: GV chuyển giao nhiệm vụ học tập

- GV tổ chức lớp thành các nhóm; quy định vị trí, thời gian làm việc; giao nhiệm vụ

cho các nhóm (chiếu nhiệm vụ của các nhóm lên bảng).

Trả lời câu hỏi: Em hãy kể tên một số loại thuế và chia sẻ hiểu biết của em về các loại thuế.

Bước 2: HS thực hiện nhiệm vụ học tập

- HS làm việc theo nhóm (có thể theo nhóm đôi) để hoàn thành nhiệm vụ.

Bước 3, 4: Báo cáo, đánh giá kết quả thực hiện hoạt động

- GV mời đại diện HS trả lời:

+ HS kể tên được một số loại thuế phổ biến: thuế giá trị gia tăng, thuế thu nhập cá nhân,...

+ HS chia sẻ hiểu biết của mình về các loại thuế đó.

- GV ghi nhận các câu trả lời của HS, chưa vội kết luận đúng sai, sẽ để HS xác nhận

lại sau khi học xong bài học.

- GV dẫn dắt vào bài học: Vậy, thuế là gì? Có những loại thuế phổ biến nào? Thuế có

vai trò như thế nào? Công dân có những quyền và nghĩa vụ cơ bản nào trong việc

thực hiện pháp luật thuế? Chúng ta tìm hiểu trong bài học hôm nay. – Bài 6: Thuế

B. HOẠT ĐỘNG HÌNH THÀNH KIẾN THỨC

Hoạt động 1: Tìm hiểu khái niệm thuế

a. Mục tiêu: HS biết tham gia các hình thức làm việc nhóm phù hợp với yêu cầu,

nhiệm vụ để làm rõ khái niệm thuế.

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

b. Nội dung: GV tổ chức lớp thành các nhóm theo kĩ thuật khăn trải bàn và trả lời câu hỏi

c. Sản phẩm học tập: khái niệm thuế

d. Tổ chức hoạt động:

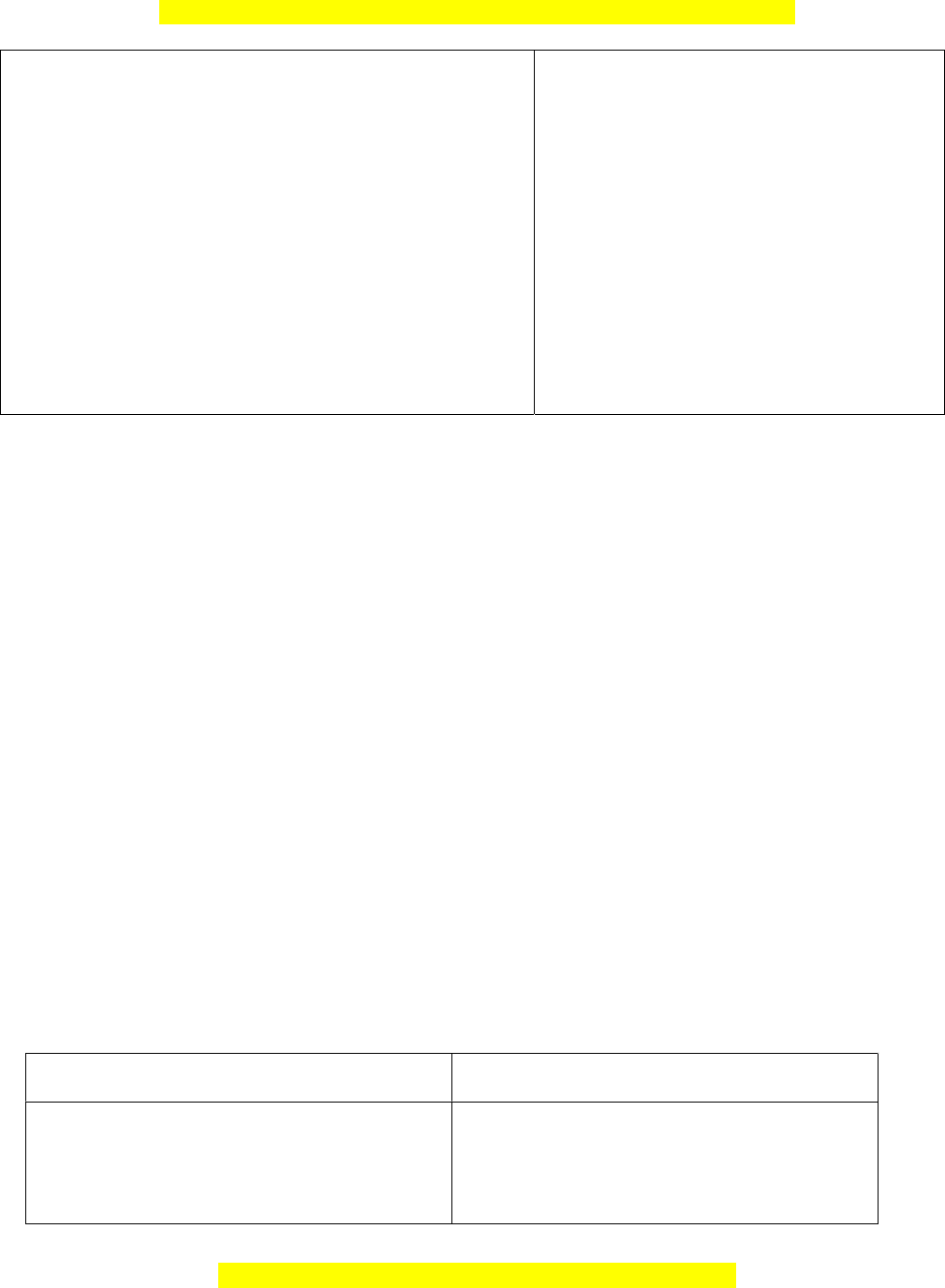

HOẠT ĐỘNG CỦA GIÁO VIÊN - HỌC SINH DỰ KIẾN SẢN PHẨM

Bước 1: GV chuyển giao nhiệm vụ học tập 1. Khái niệm thuế

- GV tổ chức lớp thành các nhóm theo kĩ thuật khăn trải bàn; - Thuế là một khoản nộp ngân sách nhà nước

quy định vị trí, thời gian làm việc; giao nhiệm vụ cho các nhóm: bắt buộc của tổ chức, hộ gia đình, hộ kinh

+ HS đọc thông tin ở mục l trong SGK trang 33.

doanh, cá nhân theo quy định của các luật thuế + HS trả lời câu hỏi:

nhằm sử dụng cho mục đích công cộng.

a) Theo quy định của pháp luật, việc nộp thuế của công dân là - Căn cứ vào tính chất điều tiết của thuế, hệ

tự nguyện hay bắt buộc?

thống thuế được phân chia thành thuế trực thu và thuế gián thu.

b) Những chủ thể nào phải nộp thuế?

+ Thuế trực thu là loại thuế mà người nộp thuế

c) Tiền thuế được sử dụng vào mục đích gì?

đồng thời là người chịu thuế (loại thuế này trực

d) Hệ thống thuế được phân chia thành những loại thuế cơ tiếp điều tiết vào thu nhập của người nộp bản nào? thuế).

Bước 2: HS thực hiện nhiệm vụ học tập

+ Thuế gián thu là loại thuế mà người nộp thuế

- HS đọc thông tin theo cả nhân, làm việc theo nhóm (có thể sử và người chịu thuế không đồng thời là một (loại

dụng kĩ thuật khăn trải bàn hoặc kĩ thuật động não) để hoàn thuế này điều tiết gián tiếp vào thu nhập của thành nhiệm vụ.

người tiêu dùng hàng hoá, dịch vụ thông qua cơ

- GV hướng dẫn, theo dõi, hỗ trợ HS nếu cần thiết.

chế giá hàng hoá, dịch vụ).

Bước 3: Báo cáo kết quả hoạt động và thảo luận

- GV mời đại diện HS trả lời.

a) Thuế là một khoản nộp ngân sách nhà nước bắt buộc.

b) Tổ chức, hộ gia đình, hộ kinh doanh, cá nhân nộp thuế theo

quy định của các luật thuế.

c) Tiền thuế được sử dụng nhằm đáp ứng nhu cầu chỉ tiêu của

Nhà nước vì lợi ích chung.

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

Giáo án Bài 6 KTPL 10 Cánh diều: Thuế

655

328 lượt tải

MUA NGAY ĐỂ XEM TOÀN BỘ TÀI LIỆU

CÁCH MUA:

- B1: Gửi phí vào TK:

1133836868- CT TNHH DAU TU VA DV GD VIETJACK - Ngân hàng MB (QR) - B2: Nhắn tin tới Zalo VietJack Official ( nhấn vào đây ) để xác nhận thanh toán và tải tài liệu - giáo án

Liên hệ ngay Hotline hỗ trợ: 084 283 45 85

Bộ giáo án KTPL 10 Cánh diều được cập nhật liên tục trong gói này từ nay đến hết tháng 3/2024.

Để tải tài liệu gốc về máy bạn click vào nút Tải Xuống ở trên!

Thuộc bộ (mua theo bộ để tiết kiệm hơn):

- Bộ giáo án KTPL 10 Cánh diều năm 2023 mới, chuẩn nhất được thiết kế theo phong cách hiện đại, đẹp mắt, trình bày chi tiết cho từng bài học và bám sát chương trình Sách giáo khoa và chuyên đề học tập KTPL 10 Cánh diều.

- Mua trọn bộ sẽ tiết kiệm hơn tải lẻ 50%.

Đánh giá

4.6 / 5(655 )5

4

3

2

1

Trọng Bình

Tài liệu hay

Giúp ích cho tôi rất nhiều

Duy Trần

Tài liệu chuẩn

Rất thích tài liệu bên VJ soạn (bám sát chương trình dạy)

TÀI LIỆU BỘ BÁN CHẠY MÔN KTPL

Xem thêm-

Bài giảng Powerpoint KTPL 10 Kết nối tri thức350.000 ₫ 5.1 K 2.5 K lượt tải

Bài giảng Powerpoint KTPL 10 Kết nối tri thức350.000 ₫ 5.1 K 2.5 K lượt tải

-

Giáo án KTPL 10 Kết nối tri thức (năng lực số)300.000 ₫ 8 K 4 K lượt tải

-

Giáo án điện tử KTPL 10 (sách mới) | Bài giảng Powerpoint (PPT) Kinh tế pháp luật 10250.000 ₫ 854 427 lượt tải

Giáo án điện tử KTPL 10 (sách mới) | Bài giảng Powerpoint (PPT) Kinh tế pháp luật 10250.000 ₫ 854 427 lượt tải

-

Bộ 3 đề thi cuối kì 1 Kinh tế pháp luật 10 Kết nối tri thức Cấu trúc mới có đáp án110.000 ₫ 4 K 2 K lượt tải

-

Bộ 3 đề thi cuối kì 2 Kinh tế pháp luật 10 Kết nối tri thức Cấu trúc mới110.000 ₫ 2.1 K 1.1 K lượt tải

-

Bộ 3 đề thi giữa kì 1 Kinh tế pháp luật 10 Kết nối tri thức Cấu trúc mới có đáp án110.000 ₫ 5.4 K 2.7 K lượt tải

-

Bộ 3 đề thi giữa kì 2 Kinh tế pháp luật 10 Kết nối tri thức Cấu trúc mới110.000 ₫ 4.1 K 2.1 K lượt tải

-

8 Đề thi Kinh tế pháp luật 10 Cánh diều có lời giải50.000 ₫ 1 K 514 lượt tải

TÀI LIỆU BỘ BÁN CHẠY Lớp 10

Xem thêm-

Giáo án Hoạt động trải nghiệm 10 Kết nối tri thức (năng lực số)200.000 ₫ - 250.000 ₫ 1.4 K 708 lượt tải

-

Chuyên đề dạy thêm Vật lí 10 (sách mới) có đáp án200.000 ₫ 10.8 K 5.4 K lượt tải

-

Giáo án Toán 10 Kết nối tri thức (năng lực số)300.000 ₫ - 350.000 ₫ 23 K 11.5 K lượt tải

-

Giáo án Hóa học 10 Kết nối tri thức (năng lực số200.000 ₫ - 250.000 ₫ 9.1 K 4.6 K lượt tải

-

Bài giảng Powerpoint Ngữ văn 10 Kết nối tri thức350.000 ₫ 7.7 K 3.9 K lượt tải

-

Chuyên đề dạy thêm Hóa 10 (cấu trúc mới200.000 ₫ 9.1 K 4.5 K lượt tải

-

Giáo án Âm nhạc 10 Kết nối tri thức200.000 ₫ 90 45 lượt tải

-

Bộ 36 đề thi HSG Hóa 10 năm 2024 có đáp án300.000 ₫ 11.7 K 5.9 K lượt tải

Tài liệu bộ mới nhất

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

Ngày soạn:…/…/…

Ngày dạy:…/…/…

BÀI 6: THUẾ

I. MỤC TIÊU

1. Về kiến thức

Sau bài học này, HS sẽ:

- Giải thích được vì sao Nhà nước phải thu thuế.

- Gọi tên được một số loại thuế phổ biến.

- Nêu được quy định cơ bản của pháp luật về quyền và nghĩa vụ công dân trong

việc thực hiện pháp luật thuế.

- Ủng hộ những hành vi chấp hành và phê phán những hành vi vi phạm pháp

luật về thuế.

2. Năng lực

- Năng lực chung:

Giao tiếp và hợp tác:

+ Biết tham gia các hình thức làm việc nhóm để làm rõ khái niệm, vai trò của thuế;

một số loại thuế phổ biến; quyền và nghĩa vụ công dân trong thực hiện pháp luật thuế.

+ Biết sử dụng ngôn ngữ để trình bày thông tin, ý tưởng và thảo luận, lập luận về khái

niệm, vai trò của thuế; một số loại thuế phổ biến; quyền và nghĩa vụ công dân trong

thực hiện pháp luật thuế.

- Năng lực riêng:

+ Điều chỉnh hành vi: Đồng tình, ủng hộ những hành vi chấp hành, phê phán những

thái độ, hành vi vi phạm pháp luật về thuế.

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

- Tìm hiểu và tham gia hoạt động kinh tế – xã hội:

+ Tìm hiểu và nêu được những quy định cơ bản của pháp luật về quyền và nghĩa vụ

công dân trong việc thực hiện pháp luật về thuế.

+ Phân tích, đánh giá, xử lí được các hiện tượng, vấn đề, tình huống thực hiện pháp

luật thuế trong cuộc sống.

+ Lựa chọn, đề xuất được cách giải quyết các trường hợp vi phạm pháp luật thuế phù

hợp với lứa tuổi ở gia đình và trong cộng đồng.

3. Phẩm chất

Trách nhiệm:

+ Tích cực tham gia các hoạt động tuyên truyền pháp luật về thuế.

+ Vận động mọi người có trách nhiệm trong việc thực hiện pháp luật thuế; tôn trọng

và thực hiện đúng pháp luật thuế trong cuộc sống.

II. THIẾT BỊ DẠY HỌC VÀ HỌC LIỆU

1. Đối với giáo viên

- SGK, SGV, Giáo án.

- Hình ảnh, video clip có liên quan đến bài học.

- Máy tính, máy chiếu (nếu có).

2. Đối với học sinh

- SGK.

- Tranh ảnh, tư liệu sưu tầm liên quan đến bài học và dụng cụ học tập (nếu cần)

theo yêu cầu của GV.

III. TIẾN TRÌNH DẠY HỌC

A. HOẠT ĐỘNG KHỞI ĐỘNG

a. Mục tiêu: Tạo hứng thú cho HS, từng bước bước vào bài học. HS bước đầu nhận

biết về thuế và một số loại thuế phổ biến.

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

b. Nội dung: GV trình bày vấn đề, HS trả lời câu hỏi.

c. Sản phẩm học tập: Câu trả lời của HS.

d. Tổ chức thực hiện:

Bước 1: GV chuyển giao nhiệm vụ học tập

- GV tổ chức lớp thành các nhóm; quy định vị trí, thời gian làm việc; giao nhiệm vụ

cho các nhóm (chiếu nhiệm vụ của các nhóm lên bảng).

Trả lời câu hỏi: Em hãy kể tên một số loại thuế và chia sẻ hiểu biết của em về các

loại thuế.

Bước 2: HS thực hiện nhiệm vụ học tập

- HS làm việc theo nhóm (có thể theo nhóm đôi) để hoàn thành nhiệm vụ.

Bước 3, 4: Báo cáo, đánh giá kết quả thực hiện hoạt động

- GV mời đại diện HS trả lời:

+ HS kể tên được một số loại thuế phổ biến: thuế giá trị gia tăng, thuế thu nhập cá

nhân,...

+ HS chia sẻ hiểu biết của mình về các loại thuế đó.

- GV ghi nhận các câu trả lời của HS, chưa vội kết luận đúng sai, sẽ để HS xác nhận

lại sau khi học xong bài học.

- GV dẫn dắt vào bài học: Vậy, thuế là gì? Có những loại thuế phổ biến nào? Thuế có

vai trò như thế nào? Công dân có những quyền và nghĩa vụ cơ bản nào trong việc

thực hiện pháp luật thuế? Chúng ta tìm hiểu trong bài học hôm nay. – Bài 6: Thuế

B. HOẠT ĐỘNG HÌNH THÀNH KIẾN THỨC

Hoạt động 1: Tìm hiểu khái niệm thuế

a. Mục tiêu: HS biết tham gia các hình thức làm việc nhóm phù hợp với yêu cầu,

nhiệm vụ để làm rõ khái niệm thuế.

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

b. Nội dung: GV tổ chức lớp thành các nhóm theo kĩ thuật khăn trải bàn và trả lời câu

hỏi

c. Sản phẩm học tập: khái niệm thuế

d. Tổ chức hoạt động:

HOẠT ĐỘNG CỦA GIÁO VIÊN - HỌC SINH DỰ KIẾN SẢN PHẨM

Bước 1: GV chuyển giao nhiệm vụ học tập

- GV tổ chức lớp thành các nhóm theo kĩ thuật khăn trải bàn;

quy định vị trí, thời gian làm việc; giao nhiệm vụ cho các nhóm:

+ HS đọc thông tin ở mục l trong SGK trang 33.

+ HS trả lời câu hỏi:

a) Theo quy định của pháp luật, việc nộp thuế của công dân là

tự nguyện hay bắt buộc?

b) Những chủ thể nào phải nộp thuế?

c) Tiền thuế được sử dụng vào mục đích gì?

d) Hệ thống thuế được phân chia thành những loại thuế cơ

bản nào?

Bước 2: HS thực hiện nhiệm vụ học tập

- HS đọc thông tin theo cả nhân, làm việc theo nhóm (có thể sử

dụng kĩ thuật khăn trải bàn hoặc kĩ thuật động não) để hoàn

thành nhiệm vụ.

- GV hướng dẫn, theo dõi, hỗ trợ HS nếu cần thiết.

Bước 3: Báo cáo kết quả hoạt động và thảo luận

- GV mời đại diện HS trả lời.

a) Thuế là một khoản nộp ngân sách nhà nước bắt buộc.

b) Tổ chức, hộ gia đình, hộ kinh doanh, cá nhân nộp thuế theo

quy định của các luật thuế.

c) Tiền thuế được sử dụng nhằm đáp ứng nhu cầu chỉ tiêu của

Nhà nước vì lợi ích chung.

1. Khái niệm thuế

- Thuế là một khoản nộp ngân sách nhà nước

bắt buộc của tổ chức, hộ gia đình, hộ kinh

doanh, cá nhân theo quy định của các luật thuế

nhằm sử dụng cho mục đích công cộng.

- Căn cứ vào tính chất điều tiết của thuế, hệ

thống thuế được phân chia thành thuế trực thu

và thuế gián thu.

+ Thuế trực thu là loại thuế mà người nộp thuế

đồng thời là người chịu thuế (loại thuế này trực

tiếp điều tiết vào thu nhập của người nộp

thuế).

+ Thuế gián thu là loại thuế mà người nộp thuế

và người chịu thuế không đồng thời là một (loại

thuế này điều tiết gián tiếp vào thu nhập của

người tiêu dùng hàng hoá, dịch vụ thông qua cơ

chế giá hàng hoá, dịch vụ).

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

d) H

ệ

th

ố

ng thu

ế

đư

ợ

c phân chia thành thu

ế

tr

ự

c thu và thu

ế

gián thu.

- GV mời HS khác nhận xét, bổ sung.

Bước 4: Đánh giá kết quả, thực hiện nhiệm vụ học tập

GV đánh giá, nhận xét, chuẩn kiến thức, chuyển sang nội dung

mới.

Hoạt động 2: Tìm hiểu vai trò của thuế

a. Mục tiêu: Biết tham gia các hình thức làm việc nhóm phù hợp với yêu cầu, nhiệm

vụ để làm rõ vai trò của thuế.

b. Nội dung: GV chia lớp thành các nhóm sử dụng kĩ thuật động não; quy định vị trí,

thời gian làm việc; giao nhiệm vụ cho các nhóm

c. Sản phẩm học tập: vai trò của thuế

d. Tổ chức hoạt động:

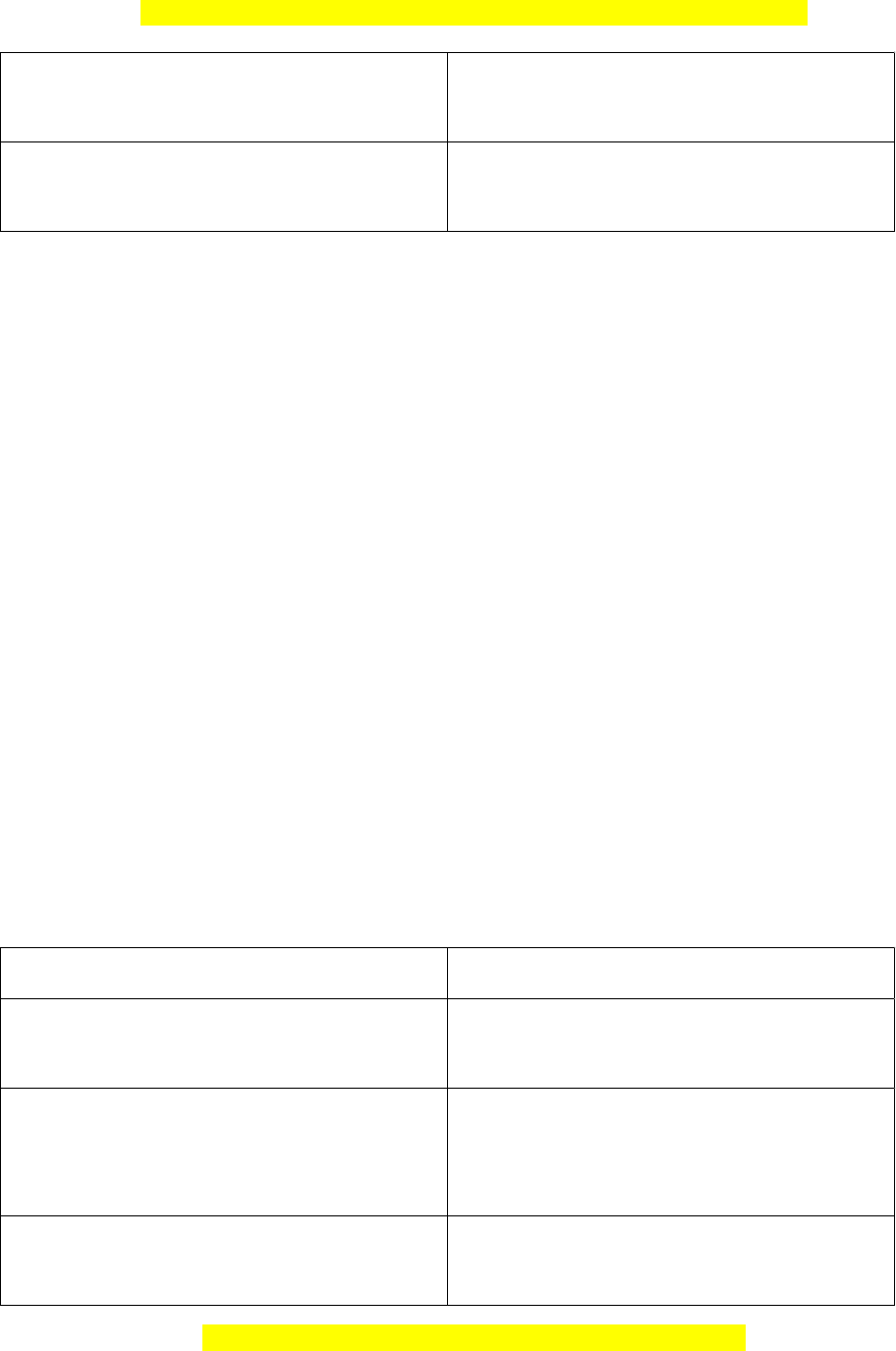

HOẠT ĐỘNG CỦA GIÁO VIÊN - HỌC SINH DỰ KIẾN SẢN PHẨM

Bước 1: GV chuyển giao nhiệm vụ học tập

– GV chia lớp thành các nhóm sử dụng kĩ thuật động não; quy

định vị trí, thời gian làm việc; giao nhiệm vụ cho các nhóm

(chiếu nhiệm vụ của các nhóm lên bảng):

+ HS đọc thông tin ở mục Ib trong SGK trang 34, 35.

+ HS trả lời câu hỏi:

a) Theo em, vì sao Nhà nước phải thu thuế?

b) Thuế có vai trò như thế nào trong đời sống kinh tế – xã hội?

Bước 2: HS thực hiện nhiệm vụ học tập

- HS đọc thông tin theo cá nhân, làm việc theo nhóm) để hoàn

thành nhiệm vụ.

- GV hướng dẫn, theo dõi, hỗ trợ HS nếu cần thiết.

Bước 3: Báo cáo kết quả hoạt động và thảo luận

2. Vai trò của thuế

Thuế có vai trò quan trọng trong đời sống kinh

tế, xã hội:

+ Thuế là nguồn thu chủ yếu của ngân sách nhà

nước. Đây là khoản thu quan trọng nhất, mạng

tính chất ổn định lâu dài cho ngân sách nhà

nước.

+ Thuế là công cụ điều tiết kinh tế vĩ mô của

Nhà nước. Trong nền kinh tế thị trường, Nhà

nước sử dụng công cụ thuế để điều tiết sản

xuất và thị trường nhằm kích thích tăng trưởng

kinh tế, xác lập một cơ cấu kinh tế hợp lí,

+ Thuế là công cụ điều tiết thu nhập, thực hiện

công bằng xã hội. Thông qua việc quy định về

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

-

GV m

ờ

i đ

ạ

i di

ệ

n HS tr

ả

l

ờ

i.

a) Thuế là nguồn thu chủ yếu của ngân sách nhà nước.

b) Thuế là công cụ điều tiết kinh tế vĩ mô của Nhà nước; là

công cụ điều tiết thu nhập, thực hiện công bằng xã hội.

- GV mời HS khác nhận xét, bổ sung.

Bước 4: Đánh giá kết quả, thực hiện nhiệm vụ học tập

GV đánh giá, nhận xét, chuẩn kiến thức, chuyển sang nội dung

mới.

đ

ố

i tư

ợ

ng ch

ị

u thu

ế

, thu

ế

su

ấ

t

t

ừ

ng ngành

hàng. Nhà nước điều tiết thu nhập, điều chỉnh

những quan hệ xã hội, thực hiện công bằng xã

hội.

Hoạt động 3: Tìm hiểu một số loại thuế phổ biến

a. Mục tiêu:

- HS biết và gọi tên được một số loại thuế phổ biến.

- Phân biệt được thuế trực thu và thuế gián thu.

b. Nội dung: HS đọc thông tin ở mục 2 trong SGK trang 35, 36, 37, 38 và trả lời câu

hỏi

c. Sản phẩm học tập: một số loại thuế phổ biến

d. Tổ chức hoạt động:

HOẠT ĐỘNG CỦA GIÁO VIÊN - HỌC SINH DỰ KIẾN SẢN PHẨM

Bước 1: GV chuyển giao nhiệm vụ học tập

GV tổ chức lớp thành các nhóm thảo luận theo kĩ thuật khăn

trải bàn; quy định vị trí, thời gian làm việc; giao nhiệm vụ cho

các nhóm:

+ HS đọc thông tin ở mục 2 trong SGK trang 35, 36, 37, 38.

+ HS trả lời câu hỏi:

a) Hãy sắp xếp các loại thuế vào hai loại: thuế trực thu và thuế

gián thu.

b) Tại sao Nhà nước lại thu thuế gián thu

c) Hãy so sánh sự khác nhau giữa thuế trực thu và thuế gián

2. Một số loại thuế phổ biến

Hiện nay, ở nước ta có một số loại thuế cơ bản

sau:

- Thuế trực thu: thuế thu nhập doanh nghiệp;

thuế thu nhập cá nhân; thuế tài nguyên; thuế

sử dụng đất nông nghiệp; thuế sử dụng đất phi

nông nghiệp.

- Thuế gián thu: thuế xuất khẩu, thuế nhập

khẩu; thuế giá trị gia tăng; thuế tiêu thụ đặc

biệt, thuế bảo vệ môi trường.

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

thu.

GV đặt thêm câu hỏi: Từ nội dung vừa thảo luận, em hãy gọi

tên và phần biệt một số loại thuế phổ biến.

Bước 2: HS thực hiện nhiệm vụ học tập

- HS đọc SGK, trả lời câu hỏi.

- GV hướng dẫn, theo dõi, hỗ trợ HS nếu cần thiết.

Bước 3: Báo cáo kết quả hoạt động và thảo luận

- GV mời đại diện HS trả lời.

a) Sắp xếp các loại thuế vào hai loại:

+ Thuế trực thu: Người nộp thuế chính là người chịu thuế.

+ Thuế gián thu: Không đồng nhất hai đối tượng nộp thuế và

chịu thuế với nhau.

b) Nhà nước thu thuế gián thu nhằm động viên nhanh chóng,

kịp thời nguồn thu ổn định cho ngân sách nhà nước.

c) Sự khác nhau giữa thuế trực thu và thuế gián thu + Thuế

trực thu: Thuế thu nhập doanh nghiệp; thuế thu nhập cá nhân;

thuế tài nguyên; thuế sử dụng đất nông nghiệp; thuế sử dụng

đất phi nông nghiệp.

+ Thuế gián thu: Thuế xuất khẩu, thuế nhập khẩu; thuế giá trị

gia tăng; thuế tiêu thụ đặc biệt; thuế bảo vệ môi trường.

- GV mời HS khác nhận xét, bổ sung.

Bước 4: Đánh giá kết quả, thực hiện nhiệm vụ học tập

GV đánh giá, nhận xét, chuẩn kiến thức, chuyển sang nội dung

mới.

Hoạt động 4: Tìm hiểu Quyền và nghĩa vụ công dân trong thực hiện pháp luật

thuế

a. Mục tiêu:

- Nắm được quyền và nghĩa vụ công dân trong thực hiện pháp luật thuế.

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

- HS phân tích, đánh giá được thái độ, hành vi, việc làm của công dân trong thực hiện

pháp luật thuế; ủng hộ những hành vi chấp hành và phê phán những hành vi vi phạm

pháp luật về thuế.

b. Nội dung: HS đọc thông tin và tình huống 1, 2 trong SGK trang 39 và trả lời câu

hỏi

c. Sản phẩm học tập: quyền và nghĩa vụ công dân trong thực hiện pháp luật thuế

d. Tổ chức hoạt động:

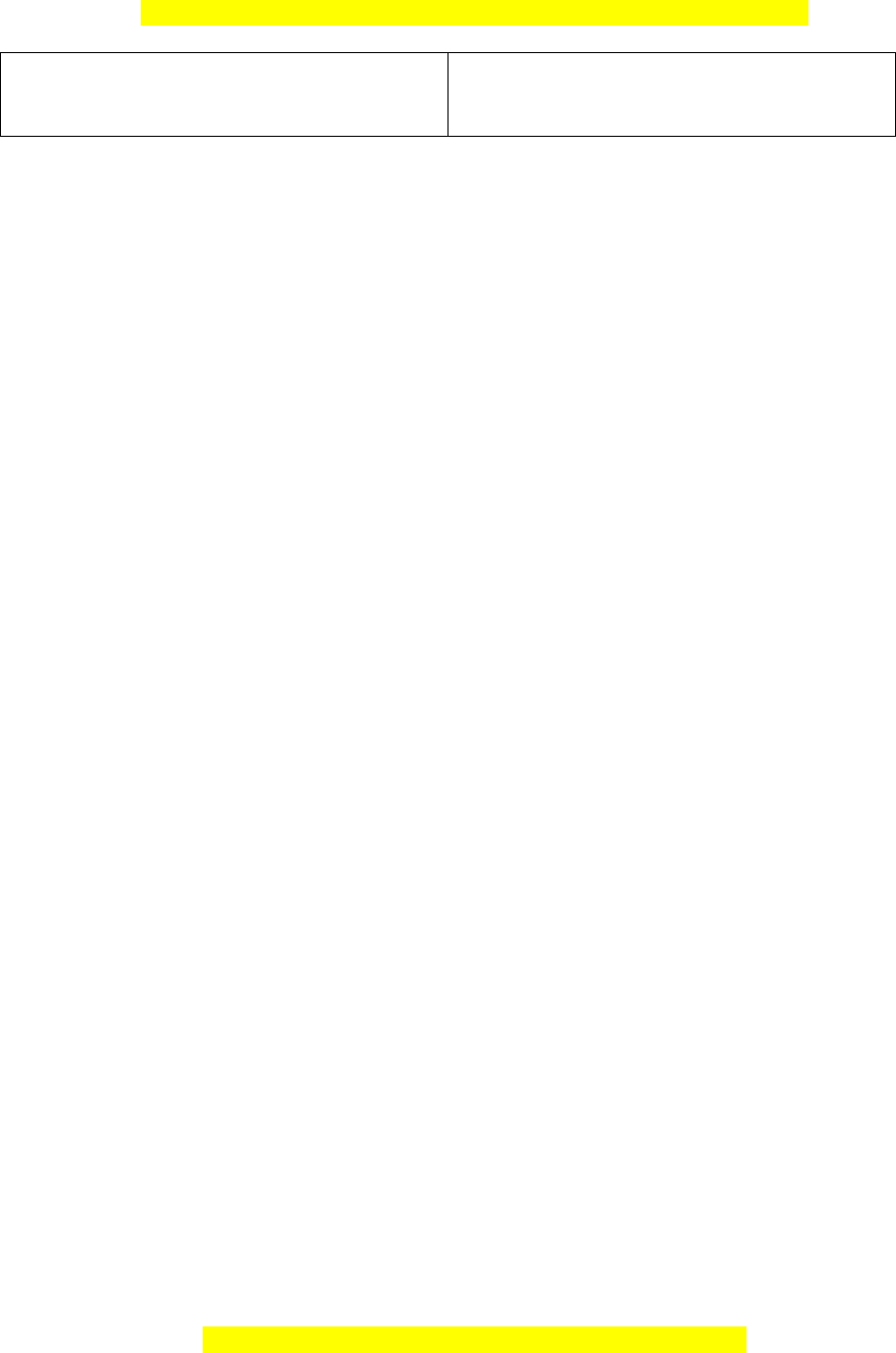

HOẠT ĐỘNG CỦA GIÁO VIÊN - HỌC SINH DỰ KIẾN SẢN PHẨM

Bước 1: GV chuyển giao nhiệm vụ học tập

GV tổ chức lớp thành các nhóm; quy định vị trí, thời gian làm

việc; giao nhiệm vụ cho các nhóm (chiếu nhiệm vụ của các

nhóm lên bảng):

+ HS đọc thông tin và tình huống 1, 2 trong SGK trang 39.

+ HS trả lời câu hỏi:

a) Em hãy tìm hiểu các quy định cơ bản của pháp luật về quyền

và nghĩa vụ của công dân trong việc thực hiện pháp luật thuế

trong Luật Quản lí thuế năm 2019.

b) Theo em, Doanh nghiệp M có thể làm gì để đảm bảo quyền

lợi của mình?

c) Em hãy nhận xét về việc thực hiện trách nhiệm nộp thuế của

Doanh nghiệp X.

- GV đặt thêm câu hỏi: Từ nội dung vừa thảo luận, em hãy nêu

quyền và nghĩa vụ công dân trong thực hiện pháp luật thuế.

Bước 2: HS thực hiện nhiệm vụ học tập

- HS đọc SGK, trả lời câu hỏi.

- GV hướng dẫn, theo dõi, hỗ trợ HS nếu cần thiết.

Bước 3: Báo cáo kết quả hoạt động và thảo luận

- GV mời đại diện HS trả lời.

3. Quyền và nghĩa vụ công dân trong thực hiện

pháp luật thuế

- Nộp thuế là quyền và nghĩa vụ của công dân.

Vì vậy, mỗi công dân cần thực hiện nghiêm

chỉnh các quy định của pháp luật thuế, tuyên

truyền, vận động gia đình, xã hội thực hiện đầy

đủ nghĩa vụ nộp thuế, đồng thời phê phán các

hành vi vi phạm pháp luật thuế

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

a) N

ộ

p thu

ế

là quy

ề

n và ngh

ĩa v

ụ

c

ủ

a công dân.

b) Doanh nghiệp M yêu cầu cơ quan quản lí thuế giải thích về

việc tính thuế, ấn định thuế.

c) Doanh nghiệp X đã vi phạm khoản 2, 3, 4, Điều 17. Trách

nhiệm của người nộp thuế, Luật Quản lí thuế năm 2019.

- GV mời HS khác nhận xét, bổ sung.

Bước 4: Đánh giá kết quả, thực hiện nhiệm vụ học tập

GV đánh giá, nhận xét, chuẩn kiến thức, chuyển sang nội dung

mới.

C. HOẠT ĐỘNG LUYỆN TẬP

a. Mục tiêu:

- HS hiểu được thuế là gì? Vì sao Nhà nước phải thu thuế?

- HS biết và gọi tên được một số loại thuế phổ biến.

- HS nắm được quy định cơ bản của pháp luật về quyền và nghĩa vụ công dân trong

việc thực hiện pháp luật thuế; ủng hộ những hành vi chấp hành pháp luật về thuế và

phê phán những hành vi vi phạm pháp luật về thuế.

b. Nội dung: Bài tập phần Luyện tập SGK

c. Sản phẩm học tập: Đáp án bài tập phần Luyện tập SGK

d. Tổ chức thực hiện:

Bước 1: GV chuyển giao nhiệm vụ học tập

- GV giao nhiệm vụ cho HS

Bài tập 1: Em hãy cho biết những nhận định sau là đúng hay sai. Vì sao?

Nhận định Giải thích

A. Thuế là khoản thu không mang tính bắt buộc

đối với các tổ chức, hộ gia đình, hộ kinh doanh,

cá nhân.

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

B. Thuế là khoản tiền mà Nhà nước vay của tổ

chức, hộ gia đình, hộ kinh doanh, cá nhân

C. Thuế là một khoản thu mang tính bắt buộc đối

với tổ chức, hộ gia đình, hộ kinh doanh, cá nhân.

Bài tập 2: Em hãy đọc đoạn hội thoại và trả lời câu hỏi

- GV tổ chức lớp thành các nhóm; tổ chức thảo luận nhóm để trả lời các câu hỏi của

bài tập.

a) Em đồng tình hay không đồng tình với ý kiến nào trong đoạn hội thoại trên

b) Theo em, vì sao Nhà nước phải thu thuế?

Bài tập 3: Em hãy đọc thông tin và trả lời câu hỏi trong các trường hợp sau:

– GV tổ chức lớp thành các nhóm; quy định vị trí, thời gian làm việc; giao nhiệm vụ

cho các nhóm (chiếu nhiệm vụ của các nhóm lên bảng):

a) Gia đình Nam phải đóng những loại thuế nào cho diện tích đất 2 héc-ta đó?

b) Doanh nghiệp A phải nộp các loại thuế với từng loại hàng hoá như thế nào?

c) Công ty B phải đóng những loại thuế nào?

d) Hoà có phải đóng thuế thu nhập cá nhân không? Vì sao?

Bài tập 4: Em hãy cho biết hành vi của chủ thể nào dưới đây vi phạm pháp luật về

thuế

Hành vi Trà lời

A. Công ty X thực hiện đăng kí thuế, sử dụng mã

số thuế theo quy định của pháp luật.

B. Doanh nghiệp A khai thuế không chính xác,

thiếu trung thực, không đầy đủ và nộp hồ sơ thuế

không đúng thời hạn.

C. Bà B đã không nộp tiền thuế, tiền chậm nộp,

tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

D. Hợp tác xã C luôn chấp hành chế độ kế toán,

thống kê và quản lí, sử dụng hoá đơn, chứng từ

theo quy định của pháp luật.

E. Anh P thường xuyên ghi chép chính xác, trung

thực, đầy đủ những hoạt động phát sinh nghĩa vụ

thuế, khấu trừ thuế và giao dịch phải kê khai

thông tin về thuế.

G. Công ty Y đã lập và giao hoá đơn, chứng từ cho

người mua không theo đúng số lượng, chủng loại,

giá trị thực thanh toán khi bán hàng hoá, cung

cấp dịch vụ.

H. Doanh nghiệp Q đã cung cấp không chính xác,

đầy đủ, kịp thời thông tin, tài liệu liên quan đến

việc xác định nghĩa vụ thuế theo yêu cầu của cơ

quan quản lí thuế.

Bước 2: HS thực hiện nhiệm vụ học tập

- HS tiếp nhận, thực hiện nhiệm vụ, suy nghĩ câu trả lời.

Bước 3: Báo cáo kết quả hoạt động và thảo luận

- HS xung phong, trình bày đáp án

BT1:

Nhận định Giải thích

A. Thuế là khoản thu không mang tính bắt buộc

đối với các tổ chức, hộ gia đình, hộ kinh doanh,

cá nhân.

Sai. Vì thuế là một khoản thu mang tính bắt buộc

đối với tổ chức, hộ gia đình, hộ kinh doanh, cá

nhân.

B. Thuế là khoản tiền mà Nhà nước vay của tổ

chức, hộ gia đình, hộ kinh doanh, cá nhân

Sai. Vì thuế là một khoản thu mang tính bắt buộc

đối với tổ chức, hộ gia đình, hộ kinh doanh, cá

nhân

C. Thuế là một khoản thu mang tính bắt buộc đối Đúng. Vì thuế là một khoản nộp ngân sách nhà

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

v

ớ

i t

ổ

ch

ứ

c, h

ộ

gia đ

ình, h

ộ

kinh doanh, cá nhân.

nư

ớ

c b

ắ

t bu

ộ

c c

ủ

a t

ổ

ch

ứ

c, h

ộ

gia đ

ình, h

ộ

kinh

doanh, cá nhân theo quy định của pháp luật thuế.

BT2:

+ Ý kiến của Lan, Mạnh là đúng; ý kiến Hoàng là không đúng.

+ Nhà nước phải thu thuế vì:

● Thuế là nguồn thu chủ yếu của ngân sách nhà nước.

● Thuế là công cụ điều tiết kinh tế vĩ mô của Nhà nước.

● Thuế là công cụ điều tiết thu nhập, thực hiện công bằng xã hội.

BT3:

a) Gia đình Nam phải đóng thuế đất nông nghiệp đối với diện tích đất 1 500 m2 đất

trồng trọt, ao thả cá và thuế đất phi nông nghiệp đối với diện tích 500 m2 đất ở.

b) Khi nhập khẩu 1 000 chiếc máy điều hoà không khí loại có công suất 18 000

BTU/máy, 20 xe ô tô loại 4 chỗ ngồi, 30 chiếc xe ô tô chở khách loại 45 chỗ ngồi và

70 xe ô tô tải, Doanh nghiệp A phải nộp các loại thuế với từng loại hàng hoá như sau:

● Thuế nhập khẩu, thuế tiêu thụ đặc biệt: Máy điều hoà không khí, xe ô tô loại 4

chỗ ngồi.

● Thuế nhập khẩu: Xe ô tô chở khách loại 45 chỗ ngồi, xe ô tô tải.

Ngoài ra, Doanh nghiệp A còn phải nộp các loại thuế khác theo quy định của pháp

luật.

c) Khi khai thác than đá để bán trong nước và một phần xuất khẩu ra nước ngoài,

Công ty B phải nộp những loại thuế sau: thuế tài nguyên, thuế xuất khẩu, thuế giá trị

gia tăng.

Ngoài ra, Công ty B còn phải nộp các loại thuế khác theo quy định của pháp luật.

d) Hoà phải đóng thuế thu nhập cá nhân theo quy định của pháp luật.

BT4

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

Hành vi Trà lời

A. Công ty X thực hiện đăng kí thuế, sử dụng mã

số thuế theo quy định của pháp luật.

Không vi phạm pháp luật về thuế.

B. Doanh nghiệp A khai thuế không chính xác,

thiếu trung thực, không đầy đủ và nộp hồ sơ thuế

không đúng thời hạn.

Vi phạm pháp luật về thuế.

C. Bà B đã không nộp tiền thuế, tiền chậm nộp,

tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

Vi phạm pháp luật về thuế.

D. Hợp tác xã C luôn chấp hành chế độ kế toán,

thống kê và quản lí, sử dụng hoá đơn, chứng từ

theo quy định của pháp luật.

Không vi phạm pháp luật về thuế.

E. Anh P thường xuyên ghi chép chính xác, trung

thực, đầy đủ những hoạt động phát sinh nghĩa vụ

thuế, khấu trừ thuế và giao dịch phải kê khai

thông tin về thuế.

Không vi phạm pháp luật về thuế.

G. Công ty Y đã lập và giao hoá đơn, chứng từ cho

người mua không theo đúng số lượng, chủng loại,

giá trị thực thanh toán khi bán hàng hoá, cung

cấp dịch vụ.

Vi phạm pháp luật về thuế.

H. Doanh nghiệp Q đã cung cấp không chính xác,

đầy đủ, kịp thời thông tin, tài liệu liên quan đến

việc xác định nghĩa vụ thuế theo yêu cầu của cơ

quan quản lí thuế.

Không vi phạm pháp luật về thuế.

Bước 4: Đánh giá kết quả thực hiện hoạt động

- GV nhận xét, chuẩn đáp án phần luyện tập

D. HOẠT ĐỘNG VẬN DỤNG

a. Mục tiêu:

- HS biết cách tuyên truyền trực quan về việc thực hiện nghĩa vụ nộp thuế.

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85

- HS xây dựng kịch bản và tổ chức một buổi toạ đàm tư vấn về việc thực hiện các quy

định của pháp luật về thuế.

b. Nội dung: Bài tập phần Vận dụng SGK

c. Sản phẩm học tập: đáp án bài tập phần vận dụng SGK

d. Tổ chức thực hiện:

Bước 1: GV chuyển giao nhiệm vụ học tập

- GV tổ chức lớp thành các nhóm; giao nhiệm vụ cho các nhóm: Thiết kế tranh cổ

động tuyên truyền về việc thực hiện nghĩa vụ nộp thuế.

- GV tổ chức lớp thành các nhóm; giao nhiệm vụ cho các nhóm (chiếu nhiệm vụ của

các nhóm lên bảng): Xây dựng kịch bản và tổ chức một buổi toạ đàm tư vấn về việc

thực hiện các quy định của pháp luật về thuế.

Bước 2: HS thực hiện nhiệm vụ học tập

- HS tiếp nhận, thực hiện nhiệm vụ, suy nghĩ câu trả lời.

Bước 3: Báo cáo kết quả hoạt động và thảo luận

- HS xung phong, trình bày đáp án giờ học sau.

Bước 4: Đánh giá kết quả thực hiện hoạt động

- GV giải đáp những vấn đề HS còn thắc mắc đối với nhiệm vụ về nhà.

- GV hướng dẫn HS ghi kết quả thực hiện được, báo cáo vào tiết học sau.

- GV đánh giá, nhận xét thái độ của HS trong quá trình học tập.

*HƯỚNG DẪN VỀ NHÀ:

● Củng cố lại kiến thức đã học ở bài 6

● Hoàn thành bài tập được giao

● Xem trước nội dung bài 7

Đây là bản xem thử, vui lòng mua tài liệu để xem chi tiết (có lời giải)

Mọi thắc mắc vui lòng xin liên hệ hotline: 084 283 45 85